Tutto quello che c’è da sapere riguardo il prestito infruttifero tra privati. Vediamo le leggi che regolamentano questa forma di finanziamento che può avvenire ad esempio tra familiari e parenti ma anche tra amici, in modo da evitare problemi con l’Agenzia delle Entrate. Infine vi forniremo un fac simile del contratto, il modello di scrittura privata da seguire.

Prestito infruttifero tra privati: condizioni finanziamento e rischi che si corrono

Se siete alla ricerca di un finanziamento per realizzare un qualsiasi progetto, una soluzione alternativa ai classici prestiti personali offerti dalle banche, che ci permette di ottenere i soldi di cui abbiamo bisogno a condizioni spesso migliori è quella dei prestiti tra privati. In particolari situazioni, tipicamente nel caso in cui lo scambio di denaro avviene tra parenti, può accadere che il prestito concesso sia infruttifero. Questo significa che colui che offre la somma di denaro al soggetto ricevente, non è interessato ad ottenere dal finanziamento stesso alcun guadagno. È il caso ad esempio di un padre che presta una parte dei propri risparmi ad un figlio, in modo da permettergli di acquistare una casa, o almeno di ridurre la somma di denaro da richiedere in prestito ad una banca alla quale invece si dovrà successivamente procedere con il rimborso comprensivo di tutti gli interessi previsti dal contratto. Proprio per questo motivo, quella del prestito familiare è senza dubbio la soluzione migliore per risparmiare e per poter avere maggiore libertà nella restituzione dell’importo ricevuto.

Quando ci troviamo nella situazione di poter ricevere i soldi di cui abbiamo bisogno in prestito da un parente pronto ad aiutarci, dobbiamo però avere delle accortezze per evitare problemi con l’Agenzia delle Entrate. Questo vuol dire che il prestito infruttifero è illegale e che per ricevere un prestito dobbiamo necessariamente rivolgerci ad un istituto di credito autorizzato? Assolutamente no! Un nostro familiare, se ne ha la disponibilità ed è felice di aiutarci, ha tutto il diritto di utilizzare il proprio denaro come crede, e dunque anche di offrircelo in prestito senza pretendere il pagamento degli interessi. Il problema relativo a questa forma di finanziamento insorge quando vengono effettuati dei controlli da parte dell’Agenzia delle Entrate. Quest’ultima, come ben sapete, si occupa di verificare che non ci siano eventuali redditi non dichiarati, che costituiscono una perdita di denaro per le casse dello Stato. Per questo motivo, quando si parla di prestiti infruttiferi, è importante occuparsi della regolamentazione italiana per questa particolare tipologia di finanziamento, in modo da evitarci brutte sorprese per un semplice prestito familiare infruttifero.

Lo strumento che viene utilizzato dall’Agenzia delle Entrate per effettuare tutti i controlli del caso è il cosiddetto Redditometro. Di cosa si tratta? Questo strumento confronta, per ogni cittadino, il reddito percepito annualmente con le spese effettuate nell’arco dell’ultimo anno. Un cittadino che percepisce ad esempio 1.000 euro al mese, è inverosimile che possa permettersi di acquistare una casa senza rivolgersi ad una banca. Nell’esempio del figlio che riceve un prestito infruttifero dal proprio padre ciò può invece avvenire. Nel caso in cui l’Agenzia delle Entrate registri questa anomalia, è possibile che si proceda con un controllo più approfondito dei conti del cittadino stesso, perché appunto è possibile che quest’ultimo percepisca dei redditi “in nero”. Per questo motivo, il rischio maggiore al quale si va incontro in questi casi è quello di dover pagare tutte le imposte dovute per l’Irpef, che appunto sarebbero state evase in caso di redditi irregolari. All’importo relativo alle imposte andranno aggiunte ovviamente anche tutte le sanzioni previste per il ritardo nel pagamento stesso. Tutto ciò avviene, come abbiamo detto, nel caso in cui un cittadino venisse accusato di percepire uno stipendio senza dichiararlo.

Nel nostro esempio, però, non abbiamo parlato di alcun reddito percepito ma soltanto di un prestito infruttifero che un figlio ha ricevuto dal proprio padre. Perché dunque dovrei rischiare una sanzione se il prestito fruttifero è una pratica completamente legale? Semplicemente perché, se non abbiamo avuto le giuste accortezze, sarà difficile dimostrare che i soldi che ci vengono contestati ci siano stati veramente prestati da nostro padre. È facile infatti che chi realmente percepisce un certo reddito senza dichiararlo, in caso di controllo da parte dell’Agenzia delle Entrate possa utilizzare la stessa nostra “scusa”. Chi effettua un controllo, nel caso in cui non fossimo in grado di dimostrare in alcun modo che abbiamo ricevuto un prestito infruttifero da un familiare, sarà costretto a sanzionarci. A rischiare con questa forma di prestito non è soltanto chi riceve la somma di denaro, ma anche colui che la offre. I prestiti tra privati possono infatti essere effettuati anche fissando un certo tasso d’interesse, a patto che il tutto venga dichiarato e che il tasso d’interesse rispetti i parametri consentiti dalla legge. Nel caso del prestito infruttifero, l’Agenzia delle Entrate potrebbe pensare in una mancata dichiarazione al Fisco dei redditi relativi agli interessi attivi, e dunque nel nostro esempio potrebbe sanzionare anche il padre che ha prestato i soldi al proprio figlio.

Prestito infruttifero tra familiari e parenti, come evitare sanzioni: fac simile contratto e scrittura privata

Probabilmente questi primi paragrafi vi avranno spaventato, e potreste aver già pensato di rivolgervi ad una banca per evitare ogni tipo di problema, sia per voi che per i vostri parenti disponibili ad offrirvi il finanziamento. Ovviamente non era nostra intenzione spaventarvi, ma soltanto mettervi in guardia dagli eventuali pericoli derivanti da questa particolare forma di finanziamento, di cui purtroppo in molti non sono a conoscenza della normativa vigente. In ogni caso, confermiamo quanto detto ad inizio articolo, e cioè che il prestito infruttifero è la soluzione ideale per chiunque abbia bisogno di una determinata somma di denaro ed ha la fortuna di avere un parente disponibile ad offrirgliela senza pretendere alcun interesse. È chiaro che non può esistere un confronto tra un prestito bancario, con gli interessi e le spese connesse, ed un prestito infruttifero tra parenti o amici. Vediamo allora quali sono le accortezze che dobbiamo avere per poter dimostrare da dove proviene la somma di denaro che abbiamo ricevuto in prestito, sottolineando inoltre che non siano stati fissati degli interessi. In questo modo riusciremo ad evitare qualsiasi tipo di sanzione sia per noi che per il familiare che ci offre il finanziamento.

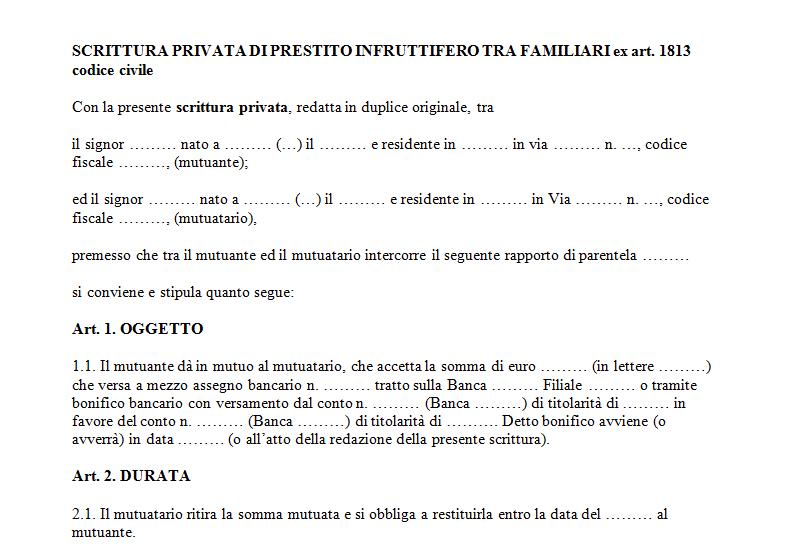

La prima cosa che dobbiamo fare per dimostrare che si tratta di un prestito infruttifero è quella di stipulare un vero e proprio contratto. Sebbene possa sembrare strano visto che stiamo parlando di uno scambio di denaro tra familiari, il contratto tra il soggetto richiedente ed il parente che offre il proprio denaro in prestito è l’unico modo per certificare il finanziamento e tenere tutti al riparo da spiacevoli sorprese. Il contratto relativo al prestito infruttifero sarà molto simile a quello che ci lega alla banca quando effettuiamo la richiesta di un prestito personale classico. Se avete intenzione di ricevere un prestito infruttifero da un vostro parente, ciò che dovrete fare per rendere effettivo il vostro accordo ed evitare qualsiasi tipo di problema con il Fisco è seguire il modello fac simile che trovate qui sotto, stampandolo ed inserendo negli appositi spazi lasciati bianchi i vostri dati personali, per poi specificare la data in cui è stato stipulato l’accordo stesso. Ovviamente il contratto dovrà essere firmato sia dal mutuante (colui che eroga il prestito) che dal mutuatario (colui che riceve il prestito).

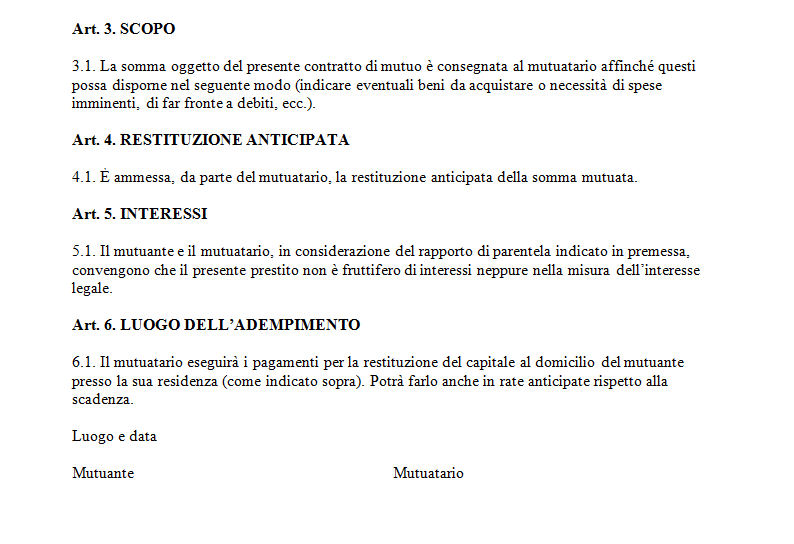

Come si nota nella scrittura privata riportata qui sopra, è necessario innanzitutto inserire negli appositi spazi i dati personali di entrambe le parti, oltre a specificare il rapporto di parentela. È importante sottolineare che di questo contratto ne andranno stampate due copie: una per il mutuante ed una per il mutuatario, che potranno così certificare l’avvenuto accordo. Come avviene anche per i prestiti offerti dalle banche e dalle finanziarie, all’interno del contratto viene definita la data di scadenza, e cioè la data entro la quale dovrà essere completato il rimborso della somma di denaro prestata. In ogni caso, come specificato al punto 4 della scrittura privata, è ammessa in qualsiasi momento la restituzione anticipata. Chiaramente in questo caso non sono previste penali o eventuali costi aggiuntivi: semplicemente il beneficiario del prestito infruttifero può scegliere di pagare tutto il debito residuo in un’unica maxi rata. Al punto 3 del contratto di finanziamento è invece necessario specificare la spesa che il mutuatario deve affrontare con i soldi ricevuti in prestito dal mutuante. Infine, molto importante è il punto 5 del contratto, che attesta come il prestito sia infruttifero, “neppure nella misura dell’interesse legale”: dunque significa che la somma di denaro totale che andrà restituita secondo il piano di rimborso pattuita, sarà esattamente uguale alla somma di denaro ricevuta in prestito. Si tratta ovviamente dell’unica tipologia di finanziamento che può prevedere questo speciale “trattamento economico”.

Come dimostrare la “data certa” del contratto per i prestiti infruttiferi

Il contratto che abbiamo appena riportato ed analizzato attesta che i soldi con i quali abbiamo effettuato la spesa che ha fatto venire dei dubbi all’Agenzia delle Entrate ci sono stati prestati da un parente, e che il prestito stesso sia infruttifero, e dunque non preveda interessi. Come dimostrare però che la data specificata nel contratto sia la data reale in cui lo stesso è stato firmato? In altre parole, una persona che riceve un controllo da parte dell’Agenzia delle Entrate, per evitare sanzioni, potrebbe firmare questo contratto, specificando una data precedente a quella in cui è stata registrata la spesa che ha fatto scattare l’allarme del Redditometro. Per questo motivo, pur avendo firmato regolarmente il contratto, potremmo riscontrare comunque gli stessi problemi descritti in precedenza, nel caso in cui non fossimo in grado di dimostrare la data in cui è avvenuto lo scambio di denaro.

Vediamo dunque in che modo è possibile dimostrare la cosiddetta “data certa” del contratto e poter finalmente dormire sonni tranquilli. La prima soluzione è quella di registrare la scrittura privata presso l’Agenzia delle Entrate. In questo caso sarà necessario pagare la relativa imposta di registro, che sarà pari ad una percentuale dell’importo ricevuto in prestito. Una volta che il contratto è stato registrato presso l’Agenzia delle Entrate, non ci sarà più alcun dubbio sulla data e sulla veridicità dell’accordo. La seconda possibilità è invece quella della cosiddetta “raccomandata senza busta“. Si tratta di un semplice “trucchetto” che viene spesso utilizzato in questi casi. Per farlo sarà necessario piegare il contratto in tre parti uguali, e chiuderlo con la spillatrice, per l’appunto senza busta. Ci basterà dunque recarci presso un qualsiasi ufficio postale e spedire una copia della scrittura a noi stessi, ed allo stesso modo una presso l’indirizzo del nostro parente che ci ha erogato il prestito infruttifero. In questo modo chiaramente sul contratto sarà apposto il timbro delle Poste Italiane, riportante la data certa.

Due ulteriori possibilità sono invece quelle informatizzate, e dunque da fare direttamente da casa utilizzando il computer. La prima soluzione è quella di utilizzare la Posta Elettronica Certificata (PEC). Ovviamente in questo caso entrambi dovranno disporre di un indirizzo di posta PEC, ed inoltre sarà necessario copiare il testo del contratto nel messaggio da inviare, invece di mandarlo come allegato, per il quale la PEC non offre prova legale come invece avviene per il testo del messaggio. Infine, l’ultima soluzione è quello di firmare il contratto tramite firma digitale, che dovranno possedere sia il mutuante che il mutuatario. In tutti questi modi, i due soggetti che hanno stipulato l’accordo di prestito infruttifero avranno la possibilità di presentare tutta la documentazione necessaria per dimostrare la veridicità delle proprie affermazioni in caso di controllo da parte dell’Agenzia delle Entrate.

Prestito infruttifero non restituito: cosa fare?

Abbiamo visto dunque come funziona il prestito infruttifero e le caratteristiche principali. Seguendo le indicazioni riportate nei paragrafi precedenti potrete così ricevere oppure offrire ad un parente o ad un caro amico un prestito infruttifero. Solitamente, proprio considerando il fatto che si tratta di un finanziamento senza interessi, questa tipologia di prestito viene concessa solamente quando c’è un legame molto forte tra le due parti. Può accadere tuttavia che ci siano problemi nel rimborso: cosa fare se il beneficiario del prestito non completa il rimborso?

In questo caso è ancora più importante aver stipulato una scrittura privata come quella che abbiamo riportato in precedenza. Se tra colui che richiede il prestito e colui che lo concede c’è un contratto firmato da entrambi che attesta appunto il prestito infruttifero, allora l’erogatore del finanziamento potrà in ogni caso pretendere il rimborso totale della somma di denaro prestata. Sarà necessario rivolgersi ad un giudice e fare causa al beneficiario del prestito infruttifero, in modo da ottenere i soldi non restituiti. Nel caso in cui il prestito fosse stato erogato senza alcun documento ufficiale allora sarà molto difficile dimostrare che il passaggio di denaro fosse un prestito infruttifero e non un semplice regalo. Per questo motivo ripetiamo ancora una volta l’importanza della scrittura privata.

Prestito Infruttifero al figlio: come fare la transazione tra padre e figlio

Uno dei motivi principali per cui si sceglie come tipologia di finanziamento il prestito infruttifero è senza dubbio il caso in cui un padre presta una determinata somma di denaro al proprio figlio. L’idea che verrebbe in mente a molti sarebbe quella di accordarsi privatamente senza definire la scrittura privata, in quanto tra padre e figlio è più che necessaria una semplice stretta di mano per definire un accordo. Dal punto di vista della fiducia questo è vero, tuttavia non basta in caso di controllo da parte dell’Agenzia delle Entrate.

Prima di fare la transazione tra padre e figlio per il prestito infruttifero che si vuole concedere, è necessario ufficializzare l’accordo. I metodi da utilizzare sono gli stessi che abbiamo visto in precedenza, e dunque la scrittura privata e l’applicazione della data certa, mentre nel caso di importi particolarmente elevati sarà necessario recarsi da un notaio e formalizzare l’accordo davanti a due testimoni. Per quanto riguarda la transazione, le modalità di trasferimento del denaro potranno essere scelte in base alle proprie preferenze e ovviamente anche in base all’importo. Per piccoli importi si può scegliere l’erogazione in contanti, altrimenti si può effettuare la transazione tramite bonifico bancario oppure tramite assegno.

Bonifico per il prestito infruttifero: causale e altri accorgimenti

Come abbiamo detto dunque il prestito infruttifero può essere erogato tramite bonifico. Vediamo dunque quali accorgimenti occorre avere per essere al 100% in regola ed evitare qualsiasi tipo di sanzione. Nella causale è necessario specificare la data in cui è stato ufficializzato l’accordo davanti ad un notaio, nel caso in cui si tratti di una somma di denaro piuttosto alta. Nel caso in cui sia stata definita una scrittura privata, bisognerà specificare la data della stessa.

Dunque nella causale dovrà essere riportato “Prestito infruttifero del gg/mm/aaaa”. Tra gli accorgimenti per rendere ancora più trasparente il trasferimento di denaro ci può essere quello di specificare la motivazione per la quale è stato offerto il prestito. In particolare può essere specificato “per matrimonio”, “per pagamento studi”, ecc. L’accorgimento più importante è comunque quello di specificare sempre la data in cui è stato definito l’accordo. Una causale generica come “Prestito” oppure “Prestito Infruttifero”, potrebbe insospettire l’Agenzia delle Entrate, che potrebbe pensare ad un modo per nascondere al Fisco il pagamento di una prestazione lavorativa, oppure il passaggio di denaro sospetto.

Prestito infruttifero per corrispondenza: come funziona

Come abbiamo già detto in precedenza, il prestito infruttifero molto spesso è la soluzione migliore da adottare. Spesso per quanto riguarda questo tipo di finanziamento, proprio perché non sono previsti degli interessi, si pensa di poter effettuare il passaggio di denaro senza problemi. In realtà è importante ripararsi da eventuali controlli da parte dell’Agenzia delle Entrate. Sebbene in alcuni casi possa trattarsi di somme di denaro non particolarmente elevate la prudenza non è mai troppa. Per questo motivo è bene sapere come fare per effettuare l’erogazione di un prestito infruttifero nel pieno rispetto delle regole. Come abbiamo già detto, l’aspetto fondamentale da considerare è quello della data certa. In precedenza abbiamo visto come si presenta la scrittura privata che sancisce l’accordo tra il prestatore e colui che riceve il prestito infruttifero.

Ciò che può essere contestato dall’Agenzia delle Entrate è proprio la data in cui è stata redatta tale scrittura privata. Sebbene questa sia specificata sul contratto, se non si adottano misure come lo scambio di corrispondenza non è possibile garantire che quella sia la data reale in cui è stato sancito l’accordo tra le parti. Il prestito infruttifero per corrispondenza non è altro che la forma di prestito che abbiamo analizzato finora, con l’aggiunta di un’importante specifica che riguarda la garanzia della data certa. Se non scegliamo il metodo della “corrispondenza incrociata” o altri metodi che garantiscono la data in cui è stata redatta la scrittura privata, il rischio è sempre quello di incorrere in sanzioni e multe, in quanto l’Agenzia delle Entrate potrebbe tranquillamente sostenere che il contratto è stato stipulato e firmato soltanto in seguito al controllo da loro effettuato, con l’intento di nascondere uno scambio illecito di denaro. Ripetiamo che si tratta di situazioni estreme, tuttavia quando si parla di prestiti è sempre bene considerare tutti i possibili rischi, perciò in questo caso è bene sapere come funziona il prestito infruttifero per corrispondenza.

Si tratta di un’operazione molto semplice, che fa uso della raccomandata con ricevuta di ritorno che può essere inviata tramite le Poste Italiane recandosi presso un qualsiasi ufficio postale. Per prima cosa dunque il prestatore manderà tramite raccomandata la scrittura privata firmata e senza busta (in modo che il timbro sia apposto proprio sulla scrittura). A sua volta chi riceve il prestito infruttifero controfirmerà la scrittura privata ricevuta e la rimanderà al prestatore sempre tramite raccomandata con ricevuta di ritorno. Grazie a questo scambio di corrispondenza dunque il prestito infruttifero avrà una data certa. Le ricevute relative alle raccomandate incrociate che sono state inviate costituiranno dunque una documentazione inattaccabile. Seguendo questi semplici passi dunque, grazie al prestito infruttifero per corrispondenza potrete dormire sonni tranquilli.

Tassazione sul prestito infruttifero

Un altro aspetto molto importante da considerare quando si parla di qualsiasi tipologia di prestito è quello della tassazione. Nel caso in cui ci si rivolga ad un istituto di credito autorizzato non ci sono problemi, in quanto la compagnia saprà nel dettaglio tutte le misure da adottare e si occuperà dell’intera pratica nel pieno rispetto delle norme vigenti. Nel caso dei prestiti infruttiferi ed in generale dei prestiti tra privati invece è importante essere informati anche dal punto di vista della tassazione. Per qualsiasi tipo di scambio di denaro infatti potrebbe essere effettuato un controllo da parte dell’Agenzia delle Entrate, e dunque è bene sapere cosa bisogna fare per non essere considerati evasori quando avviene uno scambio di prestiti infruttiferi.

Per quanto riguarda la tassazione dunque è bene fare un’importante precisazione. Per qualsiasi tipo di reddito, che sia da lavoro oppure che sia derivante dall’affitto di una casa o altri tipi di rendita, la legge italiana definisce una certa tassazione. Tutti i prestiti che permettono al prestatore di trarre un guadagno prevedono una determinata tassazione. Questo avviene nel caso dei prestiti personali offerti da banche e finanziarie ma anche per i prestiti tra privati. In quest’ultimo caso la tassazione sarà leggermente più elevata, perciò vi consigliamo di informarvi sempre prima di offrire o ricevere un finanziamento di questo tipo. Il mancato rispetto delle norme che regolano la tassazione dei prestiti prevede sanzioni decisamente importanti.

Detto questo, nel nostro caso stiamo considerando la tassazione nei prestiti infruttiferi. Come specificato nella definizione stessa di prestito infruttifero che abbiamo dato in precedenza, questo è un finanziamento che non prevede alcun interesse per il prestatore. Ciò significa che al termine del rimborso colui che ha effettuato il prestito infruttifero non otterrà alcun guadagno da questa operazione. In base a quanto appena detto riguardo la tassazione nei prestiti di qualsiasi tipo dunque è bene specificare che per i prestiti infruttiferi non è prevista alcuna forma di tassazione. Di conseguenza l’unica cosa alla quale dovrete fare attenzione sarà la data certa in cui è stato redatto il contratto di prestito. Non dovrete dunque affrontare alcuna spesa relativa alle eventuali tasse nel caso dei prestiti infruttiferi. Lo stesso non si può dire nel caso in cui decideste di fissare un certo tasso d’interesse, visto che in questo caso dovrete stare molto attenti alla tassazione prevista.

e se il prestito fosse fra amici potrebbe comunque essere “infruttifero”?

Perchè non è contemplata la procedura con raccomandate RR ( mutuatario e mutuante)

per dimostrare una data certa ??

Il mutuante conserverà , senza aprirla , la RR del mutuatario che ha firmato x accettazione il testo del prestito inviato precedentemente dal mutuante.