2039

Tutto quello che c’è da sapere riguardo l’estinzione anticipata del prestito. Come effettuare la richiesta per completare il rimborso prima della scadenza fissata per le principali banche e finanziarie. Infine come effettuare il calcolo della penale che dovremo pagare alla compagnia che ci ha concesso il finanziamento in base alle norme vigenti.

Estinzione anticipata del prestito: che cos’è e perché si richiede

Quando riceviamo un prestito personale, indipendentemente dalla banca alla quale ci rivolgiamo e alle caratteristiche del nostro finanziamento, sicuramente al momento della richiesta definiremo una certa durata, cioè il numero di mesi in cui intendiamo effettuare il rimborso. Questa durata determinerà la rata di rimborso che dovremo pagare ogni mese, ma allo stesso tempo anche gli interessi che dovremo pagare all’istituto di credito che ci ha concesso il finanziamento. Può accadere che, soprattutto quando i mesi alla scadenza del rimborso non sono tanti, si voglia effettuare il pagamento dell’importo mancante per il rimborso in un’unica soluzione. Questa opzione ci viene offerta per qualsiasi forma di prestito e non si tratta di un servizio opzionale ma di un diritto garantito per legge. La scelta dell’estinzione anticipata può comportare sicuramente un risparmio non indifferente, in quanto scegliendo di non rateizzare la somma di denaro mancante per completare il rimborso non dovremo pagare l’importo relativo agli interessi per i mesi “detratti” dalla durata complessiva del finanziamento.

Questo significa che, quando ne abbiamo la possibilità, l’estinzione anticipata è una soluzione da tenere in forte considerazione che ci permetterebbe di risparmiare sul costo complessivo del finanziamento. Questa regola non vale però in tutti i casi. Come abbiamo già detto, infatti, le banche al momento della stipula del contratto di finanziamento vengono tutelate dalla legge in caso di estinzione anticipata. La penale che dobbiamo pagare in qualche modo risarcirà la banca che ci ha erogato il prestito e che si aspettava un certo guadagno da questo finanziamento. Per l’istituto di credito l’estinzione anticipata è una perdita di denaro rispetto a quello preventivato al momento della concessione del credito, e questo è il motivo per cui è prevista una penale quando vogliamo completare il rimborso in un’unica soluzione, anche se come vedremo in base alla compagnia alla quale ci rivolgiamo esistono particolari condizioni per cui possiamo evitare di pagare questa penale.

Per quanto appena detto, dunque, con l’estinzione anticipata potremo da una parte risparmiare sugli interessi dovuti alla banca, ma dall’altra dovremo pagare la penale prevista. Dunque non sempre questa soluzione ci permetterà di risparmiare sulla spesa del nostro finanziamento, o almeno non abbastanza da giustificare un esborso economico importante in un’unica soluzione. Molto dipenderà dal tipo di finanziamento che abbiamo scelto. Considerando il tasso d’interesse annuo applicato, infatti, vanno distinte due tipologie di piano di ammortamento. Il cosiddetto piano “all’inglese” è quello che prevede un tasso d’interesse annuo fissato, che dunque grava in egual misura per l’intera durata del finanziamento. Nel caso invece del piano di ammortamento “alla francese”, invece, il tasso d’interesse applicato diminuisce nel tempo, mentre ad aumentare sarà la quota capitale che andremo a rimborsare ogni mese.

Questo significa che nel primo caso scegliendo l’estinzione anticipata avremo praticamente sempre un risparmio più o meno importante. Se abbiamo scelto invece il secondo piano di ammortamento questo non è sicuro che dal punto di vista economico il rimborso anticipato conviene. Con il passare dei mesi, infatti, diminuisce il tasso d’interesse e dunque anche l’importo che risparmieremmo con l’estinzione anticipata. In ogni caso l’estinzione anticipata va tenuta in considerazione: se ci mancano poche rate al completamento del rimborso e vogliamo ricevere un nuovo finanziamento ad esempio per acquistare un bene o servizio con pagamento a rate, può accadere che il prestito ci venga negato perché abbiamo un altro finanziamento in corso. Dunque anche se conti alla mano il rimborso anticipato non sarà conveniente, in alcuni casi è comunque necessario richiederlo.

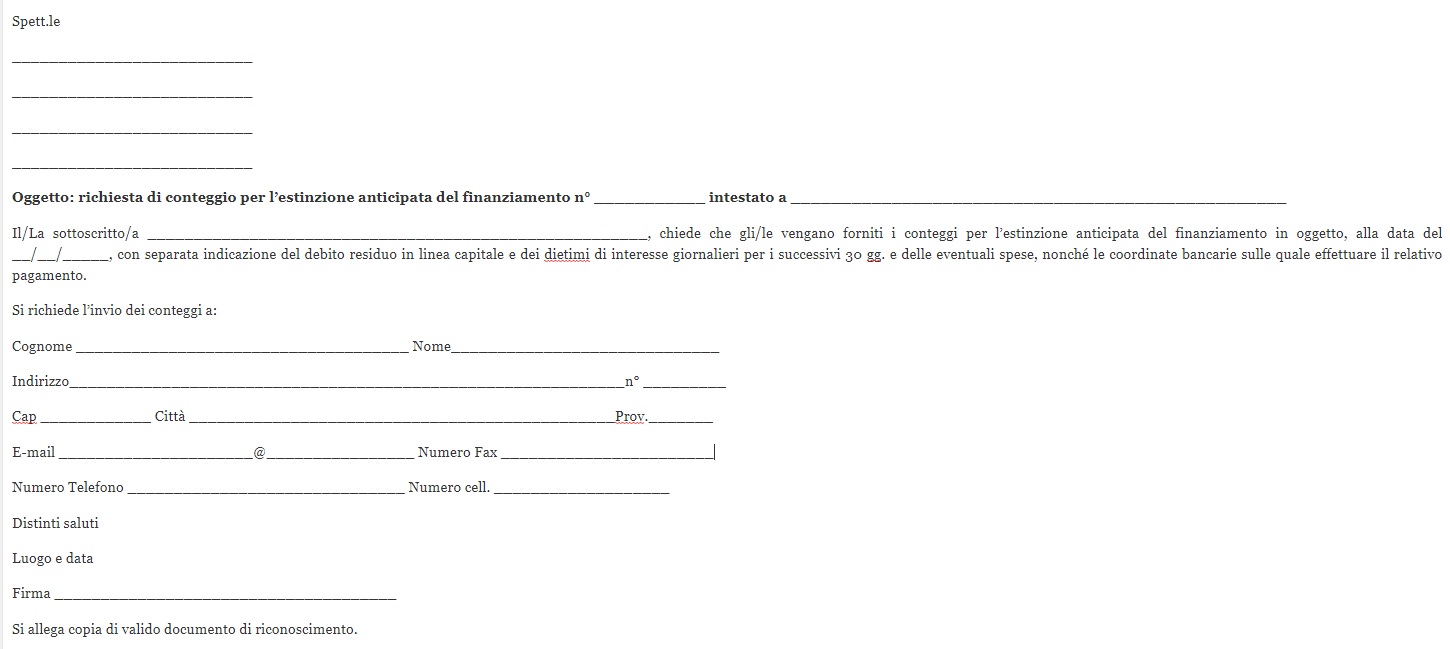

Richiesta di estinzione anticipata del prestito personale e calcolo penale online

Abbiamo visto dunque cos’è l’estinzione anticipata di un finanziamento e quali sono i motivi per cui è consigliabile richiederla. Vediamo ora in che modo è possibile effettuare la richiesta per usufruire di questo servizio che ricordiamo ci deve essere offerto per legge, indipendentemente dalla banca alla quale ci siamo rivolti e indipendentemente dal tipo di finanziamento che abbiamo scelto. Se siete interessati a completare il rimborso in anticipo rispetto alla data di scadenza fissata al momento della stipula del contratto, quello che dovrete fare è presentare la richiesta alla vostra banca. Qui di seguito vi presentiamo la richiesta di conteggio per l’estinzione anticipata del finanziamento. Tutto quello che dovrete fare sarà dunque stampare il modulo che trovate qui sotto e compilarlo con i vostri dati personali riempiendo tutti gli spazi lasciati vuoti. Sarà necessario allegare la copia di un documento e firmare la richiesta prima di inviarla allabanca che ha erogato il prestito. In questo modo potremo conoscere la spesa che dovremo affrontare per effettuare il rimborso prima del termine precedentemente fissato.

Estinzione anticipata prestito con le principali banche e finanziarie

Prima di procedere con la richiesta di conteggio inviando alla vostra banca il modulo che abbiamo appena visto, un servizio molto utile che abbiamo trovato navigando su internet è quello che ci permette di effettuare questo calcolo direttamente online. Diverse pagine web ci presentano infatti un software di simulazione simile a quello che ci permette di effettuare il calcolo della rata prima di richiedere un finanziamento. In questo caso tutto ciò che dovremo fare sarà inserire le caratteristiche del nostro finanziamento. Per caratteristiche si intendono in particolare l’importo ricevuto in prestito, il numero di mesi mancanti al completamento del rimborso e i tassi d’interesse Tan e Taeg applicati, oltre ad eventuali percentuali dell’importo che dovremo pagare alla banca per il Fondo Rischi e le spese di gestione. Vediamo ora tutto quello che c’è da sapere riguardo le principali compagnie, a partire dalla quota che dovremo pagare e la procedura per poter richiedere l’estinzione anticipata.

Findomestic

Findomestic è una delle principali banche in fatto di prestiti personali. Questa ci permette infatti di ricevere fino ad addirittura 60.000 euro per la realizzazione dei nostri progetti. Sul sito internet della compagnia ci viene tolto ogni dubbio riguardo l’estinzione anticipata del nostro prestito. La legge che regola questa opzione che potremo scegliere è entrata in vigore il 1 giugno 2011. Tale legge stabilisce che in ogni momento il cliente ha il diritto di scegliere l’estinzione anticipata del proprio finanziamento. Questo è sicuramente un ottimo vantaggio per il cliente, in quanto come abbiamo visto in molti casi è conveniente o necessario effettuare il rimborso in anticipo. La stessa legge stabilisce però anche una penale che va quindi a tutelare la banca. Si tratta dunque di una spesa aggiuntiva che però cambia poco dal punto di vista della convenienza, visto che in ogni caso il risparmio rispetto al completo rimborso è decisamente importante. La percentuale dell’importo rimborsato in anticipo che dovremo pagare come penale dipenderà dalla durata residua del finanziamento.

Nel caso in cui questa sia superiore ad un anno, allora la penale sarà pari all’1% dell’importo che pagheremo in un’unica soluzione. Se invece la vita residua del finanziamento è inferiore ad un anno, la penale sarà soltanto dello 0,5% e dunque la spesa per estinguere anticipatamente il nostro debito sarà ancora più bassa. Findomestic specifica inoltre come la penale possa anche non essere prevista. Questo avviene nel caso in cui l’importo che andremo a pagare in anticipo è inferiore ai 10.000 euro. Quest’ultimo è un aspetto importantissimo, visto che stiamo parlando probabilmente del caso più comune. Difficilmente accade infatti che un cliente abbia la possibilità di pagare in un’unica soluzione un importo superiore ai 10.000 euro. Se il vostro debito residuo è inferiore a questa soglia allora potete dimenticarvi quanto detto finora riguardo la penale da pagare e tutto ciò che dovrete fare sarà effettuare il pagamento pari proprio all’importo che dovete ancora rimborsare.

Compass

Vediamo ora tutto quello che c’è da sapere nel caso in cui il prestito ci sia stato concesso da Compass. Le caratteristiche generali sono praticamente le stesse di Findomestic, visto che a fissarlo è la stessa legge, che come si legge sul sito internet della compagnia è il Testo Unico Bancario. Quest’ultimo definisce appunto tutte le regole che la banca deve seguire nel caso in cui il cliente presenti una richiesta di estinzione anticipata. Compass specifica come in questo caso il cliente abbia diritto ad una riduzione del costo totale del finanziamento pari agli interessi fissati e a tutti i costi relativi ai mesi di finanziamento che sono stati in questo modo “detratti” dalla durata complessiva del finanziamento stesso. Molto semplicemente questo significa che potrete dimenticarvi del Tan e del Taeg applicati per i mesi che mancano al termine del finanziamento. Tutto quello che dovrete sapere sarà il capitale che vi manca da rimborsare nel momento in cui decidete di estinguere anticipatamente il vostro finanziamento.

Se volete valutare se e quanto vi conviene estinguere anticipatamente il vostro prestito personale Compass, quello che dovete fare è calcolare l’ammontare di spese ed interessi per i mesi che mancano al termine del rimborso. Per fare questo vi basterà controllare sul vostro contratto di finanziamento i tassi d’interesse applicati e calcolarli per ogni anno che manca per il rimborso completo del debito con la finanziaria. Per conoscere invece la spesa che siete tenuti ad affrontare per l’estinzione anticipata del prestito Compass dovrete invece calcolare l’1% o lo 0,5% dell’importo che andrete a pagare in un’unica soluzione. Anche in questo caso vale quanto detto in precedenza, e cioè che le penali appena descritte valgono solamente nel caso in cui l’importo mancante per il completo rimborso sia superiore ai 10.000 euro. Sottraendo al primo risultato il secondo conoscerete immediatamente il vostro guadagno, ovviamente nel caso in cui questo è positivo. Se il risultato è negativo significa che la penale è superiore agli interessi risparmiati, e dunque l’estinzione anticipata non è conveniente.

Agos Ducato

Un’altra finanziaria di cui abbiamo visitato il sito internet per conoscere le caratteristiche dell’estinzione anticipata è Agos Ducato. Sono due le soluzioni che ci vengono concesse da questa compagnia: l’estinzione totale anticipata e l’estinzione parziale anticipata. In entrambi i casi è necessario inviare una richiesta scritta (seguendo il modello che abbiamo riportato sopra), che andrà inviata ad Agos tramite Raccomandata a/r. Abbiamo già parlato dell’estinzione totale anticipata per Findomestic e Compass, ed anche in questo caso le caratteristiche saranno le medesime. Anche sul sito internet di Agos Ducato si fa infatti riferimento al Testo Unico Bancario, che definisce le regole alle quali devono attenersi gli istituti di credito autorizzati in caso di richiesta di estinzione totale anticipata. Cos’è invece l’estinzione parziale? Si tratta del pagamento in un’unica soluzione di una parte del debito residuo con la banca. In altre parole questo significa che in un determinato mese decidiamo di pagare più di una rata simultaneamente.

In questo modo ridurremo l’importo complessivo che dovremo restituire alla banca, e potremo dunque ridefinire il piano di ammortamento fino al termine del rimborso. Il vantaggio derivante dall’estinzione parziale sarà che avendo un debito residuo più basso avremo la possibilità di usufruire di tassi d’interesse che saranno inferiori rispetto a quelli precedentemente fissati. In base alle nostre esigenze sceglieremo dunque se mantenere invariata la data di fine rimborso, fissando dunque delle rate di rimborso più basse rispetto a quelle precedentemente fissate. L’alternativa è invece quella di non modificare le rate mensili fissate al momento della stipula del contratto, e dunque completare il rimborso qualche mese prima rispetto alla scadenza naturale del finanziamento. In ogni caso dunque avremo un vantaggio o dal punto di vista economico, dato da un risparmio netto sugli interessi, oppure dal punto di vista della comodità, fissando delle rate di rimborso più basse.

Unicredit

Un’altra banca leader nel settore dei prestiti personali e dei mutui è Unicredit. Come funziona l’estinzione anticipata per prestiti Unicredit? Abbiamo visitato il sito internet della banca per conoscere le caratteristiche di questa opzione, e ciò che abbiamo scoperto farà sicuramente piacere ai clienti di questa compagnia. Come si legge infatti nell’area del sito web dedicata alle informazioni utili per il cliente, infatti, se in passato la banca prevedeva una penale per tutti coloro che intendevano pagare in un’unica soluzione il debito residuo, dal 2 febbraio 2007 il regolamento è cambiato radicalmente. A partire da questa data sono state infatti azzerate le penali per l’estinzione anticipata. Questa regola vale sia per i Mutui ipotecari, indipendentemente dalla finalità degli stessi, che per tutti i prestiti rivolti a privati per l’acquisto e/o la ristrutturazione di un immobile di proprietà.

Si tratta di un vantaggio non indifferente per tutti coloro che siano interessati ad estinguere anticipatamente il proprio finanziamento, anche se vale soltanto per queste due tipologie di prestito. Per quanto riguarda i prestiti personali con finalità diverse dall’acquisto o ristrutturazione di immobili le condizioni saranno quelle fissate dalla legge e dunque dipendenti dall’importo residuo per il completamento del rimborso. Dunque in quest’ultimo caso vale quanto detto in precedenza per i prestiti personali erogati dalle altre compagnie. In generale comunque recandovi in filiale vi verranno fornite tutte le informazioni utili riguardo i prestiti personali Unicredit e l’eventuale estinzione anticipata. Per quest’ultima vi verrà immediatamente fornito un preventivo della spesa nel caso in cui il vostro debito residuo superi i 10.000 euro. In base ai costi previsti deciderete dunque se procedere o meno con il pagamento del debito in un’unica soluzione.

Prestiti Inpdap

Una tipologia di finanziamento molto interessante, come abbiamo visto in diverse recensioni sul nostro sito, è quella dei prestiti Inpdap, o meglio di quelli che sono ormai da diversi anni prestiti erogati da Inps e dalle banche convenzionate con l’Istituto stesso. Anche in questo caso le condizioni dell’estinzione anticipata del prestito sono le stesse che abbiamo visto in precedenza. Quello che cambia in questo caso è che la domanda di conteggio estintivo non andrà inviata tramite raccomandata, bensì via internet collegandosi al sito di Inps, accedendo tramite le proprie credenziali. Vediamo nel dettaglio i passi da seguire per presentare la richiesta di estinzione anticipata del finanziamento. Per prima cosa dobbiamo visitare l’area del sito relativa ai “Servizi online” per poi cliccare su “Accedi ai servizi“. Scegliendo la voce “Servizi Gestione Dipendenti Pubblici (ex Inpdap)” potremo accedere ai “Servizi per iscritti e pensionati“. Nella pagina che avremo ora davanti dovremo selezionare dal menù sulla sinistra denominato “Servizi GDP” la voce “Per area tematica” e scegliere “Credito“. A questo punto troveremo finalmente “Prestiti – Domanda estinzione anticipata” in cui troveremo le “Pratiche in ammortamento“, cioè i finanziamenti in corso per i quali presentare la domanda che dovremo compilare. Una volta inviata la domanda sono necessari alcuni giorni (al massimo una settimana) per ottenere il conteggio estintivo con la spesa che dovremo dunque affrontare. Il tutto dunque è estremamente semplice, visto che senza alcun problema potremo accedere alle informazioni che ci servono direttamente tramite il sito internet dell’Inps.

Estinzione Parziale del prestito: cos’è e come richiederla alle principali finanziarie

Dopo aver analizzato le caratteristiche dell’estinzione anticipata per i prestiti personali offerti dalle principali compagnie è bene considerare una particolare forma di estinzione anticipata. Stiamo parlando della cosiddetta estinzione parziale del prestito. Che cos’è in generale questa opzione che può essere scelta dal beneficiario di un prestito? Si tratta del pagamento in un’unica soluzione di una parte del debito residuo che si ha con la banca che ci ha erogato il finanziamento. In pratica il cliente può scegliere di pagare una “maxi rata”, superiore a quella prevista dal piano di rimborso fissato in precedenza. Questa soluzione può essere utile nel caso in cui si abbia una disponibilità economica superiore rispetto a quando è stato stipulato il contratto di finanziamento. Tutte le principali compagnie offrono ai propri clienti la possibilità di estinguere, anche parzialmente, il prestito ricevuto.

Per richiedere l’estinzione parziale alle principali finanziarie la cosa più semplice da fare è fissare un appuntamento in filiale per incontrare un consulente della compagnia. In questo modo avrete un contatto diretto con l’istituto di credito e saprete tutte le condizioni imposte dalla vostra banca in caso di estinzione parziale. Solitamente i vincoli che vengono fissati riguardano il numero di rate pagate, il debito residuo e la vita residua del finanziamento. In generale infatti questa opzione non può essere richiesta nei primi mesi di rimborso del finanziamento, ed ogni compagnia fissa un numero minimo di mesi a partire dal quale il cliente ha diritto all’estinzione parziale. Nel caso in cui abbiate la disponibilità economica per usufruire di questa opzione il nostro consiglio è quello di procedere con la richiesta dell’estinzione parziale. In questo modo infatti potrete risparmiare sul costo del vostro finanziamento visti gli interessi che non dovrete pagare. Inoltre per la parte di capitale mancante potrete ridefinire il piano di rimborso fissando rate più basse oppure diminuendo la durata residua del prestito e fissando dunque tassi d’interesse più bassi.

Ho fatto un finanziamento di 15500 per un auto devo restituire 23000 se colessi estinguere il finanziamento che ormai sono alla24 esima rata ed ho pagato 4000 quanto andrei a risparmiare??